はじめに

お金持ちになりたい!

誰もがそう考え、どうやれば良いか工夫し、行動しているのに、お金持ちって少ないですよね。

「私はお金持ちです」って方はおめでとうございます。

でも大半の方はお金に困っているのだと思われます。

ではそもそも「お金持ち」って何なのでしょうか?

お金持ちというと「高収入」「億万長者」といった言葉が連想されるでしょうか。

年収が1000万円以上あること?

貯金を1億円以上持っていること?

どちらもよく聞くフレーズですが、どこか具体的ではないですね。

ではお金持ちについて一緒に考えてみましょう!

おめでとう!宝くじ1億円当選!でもお金持ちにはなれない?

では早速

あなたが「1億円」宝くじに当たったとして、それでお金持ちとなるのか考えてみましょう。

まずは念願のマイホームを買います。

国土交通省のデータによると令和4年度の注文住宅の建築費は平均4,077万円で延床面積は125.0m²、建設費単価は32.6万円となっています。(資料:「住宅市場動向調査(国土交通省)」)

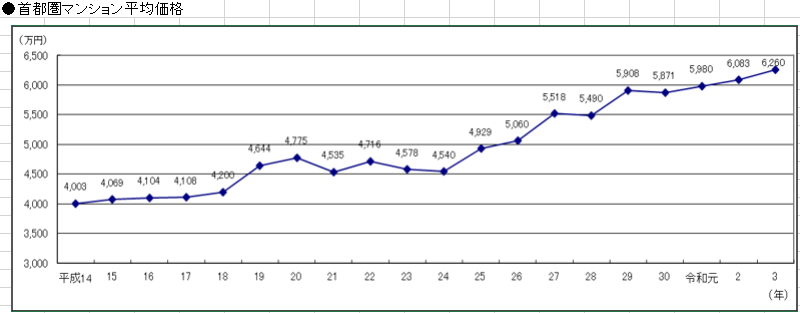

ちなみに令和3年度の首都圏のマンションの平均価格は6,260万円となっています。(資料①「全国マンション市場動向(株式会社不動産経済研究所)、資料②「家計調査(貯蓄・負債編)(総務省)」より)

今回は土地価格が不明瞭な注文住宅ではなく、平均価格が明記されている首都圏マンションを例にし、住宅購入価格は6,260万円とします。

首都圏マンション住ってお金持ちっぽいですしね。

次に厚生労働省から令和元年の出生率は1.38とされているので、子供の数は一人にします。

そこで子供一人を育てるのにかかる費用を計算します。

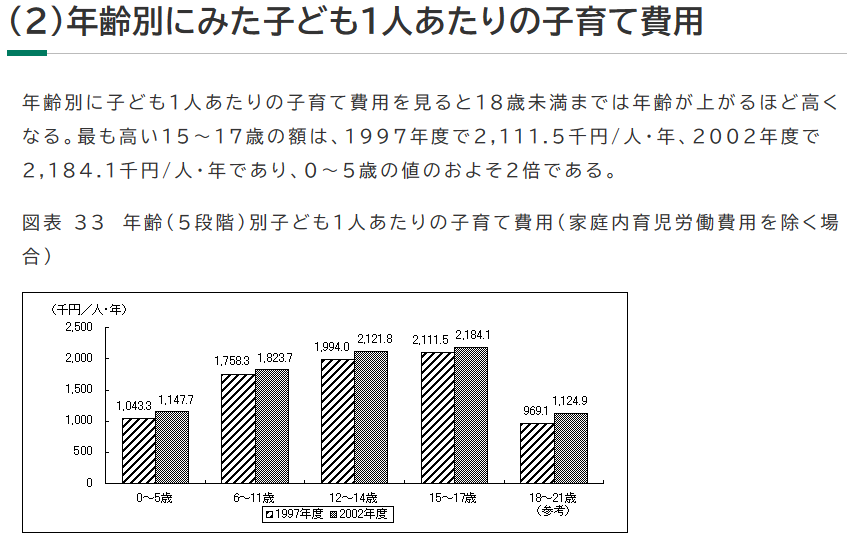

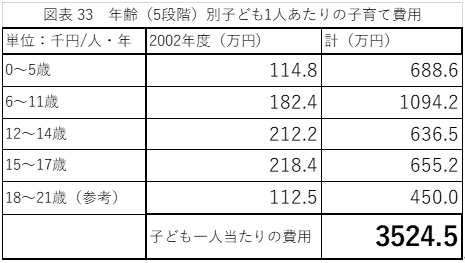

図は内閣府が出している2002年度の「年齢別にみた子ども1人あたりの子育て費用」の引用です。

これをざっくり計算すると0歳~21歳までで子供にかかる費用は「3524.5万円」となります。

次に老後にかかる資金を計算します。

日本人の平均寿命は男性81.41歳、女性87.45歳(2021年厚生労働省の調査より)で、約85歳です。今の定年退職の平均が約65歳のため、約20年間は収入が乏しく、年金+預金の取り崩しで生活をすることとなります。

そうすると月約5万円を取り崩す(60歳以上の人を対象とした「高齢者の経済生活に関わる調査」:厚生労働省より)として、20年間で一人当たり約1200万円必要となります。ここではお子さんもいる過程として夫婦二人で約2400万円が必要になります。

老後資金の詳細は以下を参照にしてください。

ここまででざっくり

マイホームのマンション費用・・・6,260万円

子供一人当たりにかかる費用・・・3,524万円

老後夫婦にかかる費用・・・2,400万円

皮算用ではありますが、1億円だけでは生活が成り立たないのがわかりますね。

1億円を分割して働きながら生きれば億万長者に!?

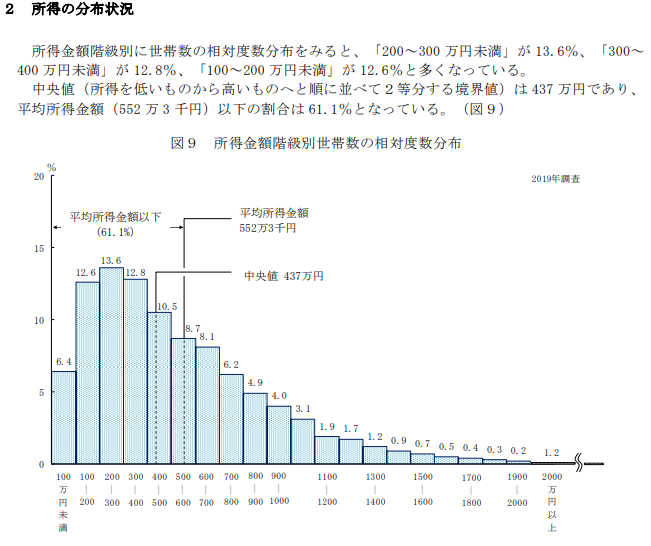

まず日本の平均年収・年収の中央値を見てみましょう。

図は厚生労働省から「各種世帯の所得等の状況」より引用。

日本人の平均年収は552万円、中央値は437万円になります。

宝くじに当たって1億円を獲得したとして、均等に勤務期間43年(22歳~65歳まで勤務想定)で割ったとしたら、年間約233万円となります。

合わせた平均年収は785万円、中央値ベースで670万円となり、年収800万円にも満たない数字となります。

所得金額階級別世帯数の相対度数分布をみると年収670万円は600~700万クラスで上位35.4%以内、年収785万円は700~800万クラスで上位27.3%と上位10%にも満たない順位であることが分かります。

普通よりはちょっと良い暮らしが出来ると考えられますが、多くを求めれば足りない金額になることが分かりますね。

つまり、使ってしまえばお金は手元から無くなり「お金を持っていない」状態となり、1億円当たったとしても一時的には「お金持ち」っぽいかもしれませんが、永遠とお金持ちにはなれないのです。

「お金持ち」とは

ではお金持ちとは何なのか。

それは「お金を生み出してくれる資産」を持っている人のことです。

資産とは呼んで字のごとく「資本を産み出すもの」で、一般的には不動産(土地・家屋)や配当・利子(株・債権)のことです。

最近ではYoutubeやブログなどのSNSによる広告収入や書籍出版による所得も含まれるかもしれません。

個人的には「米国株式」を持って、「インカムゲイン(配当金・利子を受け取ること)」や「キャピタルゲイン(買値より売値が高く利益を得ること)」を享受することがおすすめです。

そして真のお金持ちとは「生み出された資産のみで生活出来る人」のことを指します。

なぜなら、働かなくても、資産が減ることはなく、半永久的にお金を持ち続けることが出来るからです。

「お金持ち」になるための結論

結論から伝えると、お金持ちになるためにオススメなのは伝統的な資産である「米国株式」しかも「インデックスファンド」を買うことです。

なぜなら「株式投資の投資期間と年平均リターンの範囲(1950年~2020年)」を見ると20年以上投資期間を長くとるとリターンは+4%~+12%と誰一人として損をしないからです。

(Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable(Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz):資産運用に関する論文「トリニティスタディ2018」より)

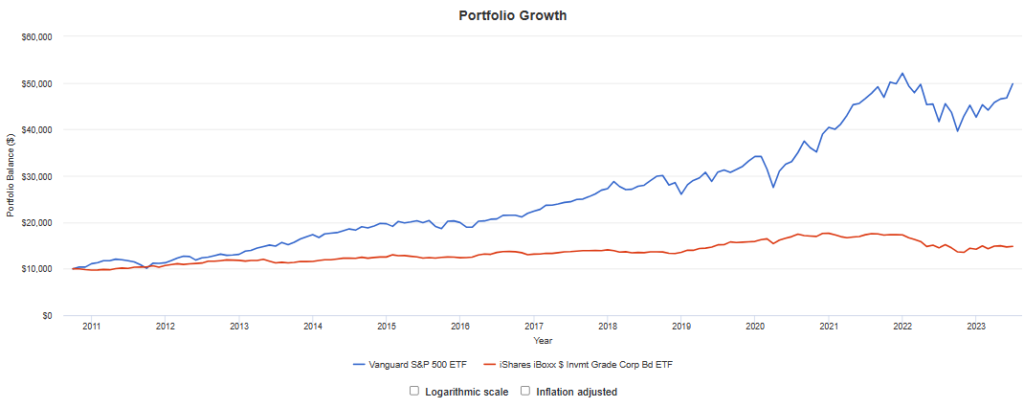

図はportfoliovisualizer.comより【VOO(青線)】と【LQD(赤線)】のそれぞれのパフォーマンスです。

つまり1億円の資産(米国株式インデックスファンド【VOO】:米国高格付け社債【LQD】=75:25の割合)があったとします。

上記の割合で資産を持つと年平均リターンは低く見積もって+4%となり、1億円の資産から1年間に得られる金額は400万円(税抜き前)となります。

これを日本人の平均年収552万と合わせると年収が952万円となります。

しかし、資産を持つ場合、単純に1億円を勤務年数期間で割って求めた785万円より収入が増えるだけでなく、1億円の資産は維持され続けることになります。

また年収952万円は日本人の上位16.2%に当たります。

このように資産を働かせること(投資)によって収入を得ることを「資産所得」と言い、別名マネーマシン(お金を産み出す機械)・金の成る木と言ったりします。

まとめ

・ただ1億円を持っていても「お金持ち」にはなれない

・お金持ちになるにはお金を産み出してくれる「資産」が必要

・過去を振り返ると資産には「米国株式インデックスファンド」×「米国高格付け社債」の組み合わせが推奨される

今回は「もし1億円が当たったら」の妄想シリーズで億万長者になれるのかを検討しました。

結果は残念ながら億万長者になれる保証はありませんでしたね。

しかし、お金持ちとはなんなのか、お金持ちになるにはどうしたら良いのかは分かって頂けたのではないでしょうか。

また、今回の結果は投資の結果の保証をするわけでなく、あくまで過去のパフォーマンスからの想定となります。景気のサイクルや為替の影響も加味する必要もありますしね。

そのため、実際に投資を行い、資産運用をする場合の結果・責任は個人になりますのでご注意ください。

これからもヒカリエブログでは「FIHEフィーヒ~QOLの向上~」をテーマにブログを更新していきます。

一度きりしかない人生をより質の高いものとするため、健康を土台に自由な生活を送れるように、皆さんへ有益な情報発信をしていければと思います。

今後も「投資」の話や「資産運用」についてもお話していきますので、興味がある方は是非よろしくお願いします。

本日も最後まで閲覧していただきありがとうございました。

合わせて読みたい

コメント